kindle unlimited

で無料の問題集があるようです。unlimitedが2か月99円セールの時もあるので、コスパ考えればそれで頑張るのも手だと思いますよ。

財務3級直前整理70 2023年

銀行業務検定財務3級、財務2級用要点整理

はじめに

第三版の改訂について(2021年12月)

運用(借方)

調達(貸方)

資産

負債(他人資本)

純資産(自己資本)

損益計算書

借方

貸方

借方

貸方

借方

貸方

売上原価

売上高

売上原価

売上高

売上原価

売上高

粗利益

販売管理費

販売管理費

営業利益

営業外費用

経常利益

営業外収益

第二版改訂について

目次(クリックすると飛びます)

1.財務分析

2.

収益性分析

大まかに3つに分かれるが、そのうち資本利益率の分析が最も重要視される。

①資本利益率の分析

②損益分岐点分析

③売上総利益の増減分析

資本利益率の体系図

利益/資本=利益/売上高×売上高/資本

STEP1

総資本経常利益率=経常利益/総資本=(経常利益÷売上高)×(売上高÷総資本)

=売上高経常利益率×総資本回転率

自己資本経常利益率=経常利益/自己資本=(経常利益÷売上高)×(売上高÷自己資本)

=売上高経常利益率×自己資本回転率

問題例

流動資産

10,000

負債

20000

固定資産

20,000

資本

?

資産の部計

30,000

負債純資産の部計

30,000

Q.上記の場合の自己資本当期純利益率(ROE)と配当性向を求めよ。

総資本経常利益率=経常利益/総資本=(経常利益÷売上高)×(売上高÷総資本)

=売上高経常利益率×総資本回転率

事業に投下した資本をいかに有効に利用して、その何倍もの売上高を生み出したかを示す。総資本の利用効率を表す。

低い場合の原因

売上減少、受手サイト長期化、売掛金の滞留、不良在庫の増加、過剰な設備投資等が考えられる。

売上高総利益率=売上高総利益÷売上高=(売上高-売上原価)÷売上高=1-売上原価率

売上高営業利益率=営業利益÷売上高=(売上高-売上原価-営業費)÷売上高

=1-売上原価率-営業費率

インタレストカバレッジレシオ=(営業利益+受け取り利息+受け取り配当金)÷支払利息 回転率=売上高÷資産(資本)

回転期間(月)=資産(資本)÷(平均月商)

=12÷回転率

(売上債権=受取手形+売掛金={手持手形+割引手形+裏書手形}+売掛金)

棚卸資産回転期間=棚卸資産÷平均月商

固定資産回転率=売上高÷固定資産

買入債務回転期間=買入債務÷平均月商(本来は仕入高だが、運転資金算出式のため便宜的に使ってる) 変動比率=変動費÷売上高

限界利益=売上高-変動費

限界利益率=限界利益÷売上高=1-変動比率

損益分岐点売上高-(固定費+変動費)=0

損益分岐点売上高-(固定費+損益分岐点売上高×変動比率)=0

損益分岐点売上高=固定費÷(1-変動比率)

損益分岐点比率=損益分岐点売上高÷売上高

損益分岐点比率+安全余裕率=1

安全余裕率=(売上高-損益分岐点売上高)÷売上高=1-損益分岐点比率

目標売上高-(変動費+固定費)=目標利益

目標売上高-(目標売上高×変動費率+固定費)=目標利益

損益分岐点売上高=目標売上高×(1-目標安全余裕率)

(損益分岐点上の)変動費=損益分岐点売上高×変動費率

=目標売上高×(1-目標安全余裕率)×変動費

13.

売上総利益の増減分析

①売上高増減分析

売上高=販売数量×販売単価に分解できることから、前期と当期の売上高の販売数量、販売単価を図表に落とし込み、数量要因による増収(減収)と単価要因による増収(減収)に図を書き分ける。

公式を暗記するより、図に書き分けた方が良い。

売上高増減分析の例

前期~販売数量:2 単価:50M 売上高100M

②売上原価=販売数量×仕入単価

14、

安全性分析

安全性分析とは?

① BSの分析

② CFの分析

①

調達と運用

短期の安全性→流動比率・当座比率

長期の安全性→固定比率・固定長期適合比率

資産とは 預金や有価証券、売掛金や商品、建物や機械などの固定資産がのっている これらの資産は、「会社がお金をどのように運用しているか」を表している 負債・資本とは 会社がどのようにお金を調達しているかを表す 負債は他人からのお金で調達している 資本は株主からのお金と会社に内部留保してきた利益である。 以上を図解すると下記の様になる

運用(借方)

調達(貸方)

資産

負債(他人資本)

純資産(自己資本)

バランスシートは、何かの形で調達され、何かの形で運用しているのを表している。 もう少し深く思索するために、次は流動と固定で区分して考えてみる。 流動と固定の区分 流動資産とは 現預金や売掛金、棚卸資産、その他1年以内に現金化される資産をいいます。 これらは短期間に現金化されることから、短期の資金運用といえます。 固定資産とは 流動資産以外の資産をいいます。 たとえば、固定資産はお金になるのに長い時間がかかります。 流動負債とは 支払手形や仕入債務、一年以内に返済しなければならない短期借入金があたります。 固定負債とは 長い間に返済する借入金です。 自己資本とは ざっくりいってしまえば、返さなくても良い負債です。 これは株主から払い込んだお金と、利益で内部留保されたお金を含みます。

流動と固定の区分 流動資産とは 現預金や売掛金、棚卸資産、その他1年以内に現金化される資産をいいます。 これらは短期間に現金化されることから、短期の資金運用といえます。 固定資産とは 流動資産以外の資産をいいます。 たとえば、固定資産はお金になるのに長い時間がかかります。 流動負債とは 支払手形や仕入債務、一年以内に返済しなければならない短期借入金があたります。 固定負債とは 長い間に返済する借入金です。 自己資本とは ざっくりいってしまえば、返さなくても良い負債です。 これは株主から払い込んだお金と、利益で内部留保されたお金を含みます。これらのお金は株主から借りたものだともいえます。 しかし、基本的に返すことはありません。 だから、自己資本は返さなくても良い負債なのです。 上記を短期と長期の調達・運用に分類すると下記になります。

運用(借方)

調達(貸方)

流動資産(短期)

流動負債(短期)

固定資産(長期)

固定資産(長期)

純資産(長期)

↓

短期の資金運用

短期の資金調達

長期の資金運用

長期の資金調達

次にこの図を用いて短期・長期の調達と運用のバランスを考えて 財務分析をしてみましょう。 長期の調達と運用のバランス 長期の資金運用>長期の資金調達のなるのが望ましい 長期の資金で賄いきれない部分を短期の資金調達で賄ってしまうと、 すぐ返済しなければならないので資金繰りが苦しくなります。

流動資産

100M

流動負債

300M

固定資産

500M

固定負債

100M

資本

200M

この会社は設備投資の一部を短期の資金調達で賄っている状態になっています。 この様な会社は投資による収入金額よりも、返済している支出額が大きくなってしまう おそれが高く、資金繰りは極めて不健全だと考えられます

資金繰りの基本・・・長期の資金の運用は長期の資金調達で賄う。 更に、長期の資金調達が、長期の資金運用を賄ってもなお余り、短期の運用にまで流れて いることが望ましい。 流動比率と固定長期適合率 流動比率は 流動比率=流動資産÷流動負債×100で定義されます。 固定長期適合率は 固定長期適合率=固定資産÷(固定負債+自己資本)×100です

流動比率は短期の支払い能力を見る指標であり、 逆に固定長期適合率は長期の資金運用を長期の資金調達でどれだけ賄っているかによって 長期の安全性を判断する指標になります。 しかし、バランスシートを見れば一目瞭然ですが長期の支払能力と短期の支払能力は共に 関係しているということが分かるかと思います。 つまり、固定長期適合率が100%を超えている場合は短期の資金調達によって一部長期 の資金運用を賄っている状態であり、逆に言えば短期の支払能力も、流動比率は100% を割り込んでおり、短期の現金化される資産が短期に返済する必要のある負債を賄い切れ ていないことが分かります。 この様に、流動比率と固定長期適合率は対となる関係にあります。 他の重要な比率としては、固定比率、自己資本比率、インタレストカバレッジレシオがあ ります。

固定比率=固定資産÷自己資本×100 自己資本比率=自己資本÷総資本×100

インタレストカバレッジレシオ=(営業利益+受取利息・配当金)÷支払利息

②調達

16.

流動比率

流動比率=流動資産÷流動負債

短期の支払い能力の指標

留意点:不良債権や不良在庫が含まれていないか?

売上債権回転期間、棚卸資産回転期間でチェック

17.

当座比率

当座比率=当座資産÷固定負債=流動資産-棚卸資産÷固定負債

20.

自己資本比率

自己資本比率=自己資本÷総資産

負債比率=負債÷自己資本

21.

CFの分析

資金運用表:BSの前期比を見るもの

資金移動表:BSの前期比とPLのキャッシュを見るもの

資金繰表

CF計算書:BSの前期比とPLのキャッシュを見るもの

22.

資金運用表

資金運用表

固定資金:固定資産・負債・資本の増減

運転資金:流動資産・負債の増減

財務資金:現預金・短期借入金・商手の増減

資金調達→資産の減少、負債の増加、資本の増加

資金運用表 当期において資産や負債、資本が増減すると、調達と運用が前期と比べて増減します。どのように調達と運用がなされたかを表にしたのが資金運用表といえます資金運用表は貸借対照表の前期と当期の増減額から作られます。 まず、資金運用表の作成の前段階として、比較貸借対照表をつくります。

資金運用表を作る前に、科目を変えずに 長期の資金(固定資金)と短期の資金(運転資金)、財務資金(現預金と短期借入金)で単 純に並び替えしてみましょう。 これを「簡易資金運用表」と勝手に名づけます。

固定資金で運用か調達に過不足が生じた場合、 例えば調達よりも運用の方が多くなった場合は、固定資金調達という欄を作り 合計額を合わせます。 帳尻を合わせるため、固定資金調達と同額分、財務資金の運用に固定資金不足の欄を 作り同額記入します。 運転資金も同様です。 また、運用よりも調達が多くなった場合は、固定資金運用の欄を作り、合計額を合わせま す。そして財務資金の調達の欄に、固定資金余剰の欄を作ります。 簡易資金運用表は単純に比較貸借対照表の差額欄を並び替えただけで作れるので簡単に作成できます。 ただし、この表だけだと何から調達して、何に運用されているのかが分析しにくいのです。

固定資産投資= 当期固定資産-前期固定資産+減価償却費

固定資産投資の額の算出方法

(前期)

(当期)

前期固定資産

減価償却費

当期固定資産

でも、当期固定資産額がそれよりも多ければ、その分固定資産投資を行っているはずです。 つまり、 固定資産投資額=当期固定資産-(前期固定資産-減価償却費) となります。

(前期)

(減価償却)

(当期)

設備投資

当期固定資産

前期固定資産

減価償却費

償却後固定資産

償却後固定資産

資金運用表のチェックポイント

資金移動表の例

売上収入=売上高+売上債権の減少額+前受金増加額

24.

CF計算書

①証取法による開示義務。会社法では開示は要求されない

②キャッシュの範囲

「現金及び現金同等物」

現金:手許現金・当座預金・普通預金

現金同等物:3ヶ月以内の定期預金・譲渡性預金・公社債投資

Ⅰ.営業活動によるキャッシュフロー

税引等調整前当期純利益

減価償却費

連結調整勘定償却額

貸倒引当金の増加額

受取利息及び受取配当金

支払利息

有形固定資産売却益

売上債権の増加額

棚卸資産の減少額

仕入債務の減少額

小計

利息及び配当金の受取額

利息の支払額

営業活動によるキャッシュフロー

勘定合って銭足らずは何故起こるのか

損益と収支のズレの具体例

収入

15,000

支出

10,000

収支

5,000

収益

15,000

費用

10,000

損益

5,000

②現金で仕入、掛けで売り上げるケース

収益

15,000

費用

10,000

損益

5,000

収入

0

支出

10,000

収支

▲10,000

売掛金として10M増加する。

繰越

▲10,000

売掛金回収

15,000

収支

5,000

③掛けで仕入れ、現金売上の場合

収益

15,000

費用

10,000

損益

5,000

この場合、掛けで仕入れているので支出は0になるのに対して、現金で販売したので資金負担は全くない。現金商売といわれる飲食業等に多い。

④掛けで仕入れ、売掛の場合

どちらも掛けで販売し、仕入れているので資金負担の発生はない。

繰越

0

買掛支払

10,000

収支

▲10,000

ⅱ.資金繰り表

売上収入

科目

前月末

借方

貸方

当月末

売上債権

10

10

5

15

仕入支払

科目

前月末

借方

貸方

当月末

買掛金

10

10

5

5

主要勘定月末残高のチェック

前月末残高+手形回収-手形割引-手形取立=当月末残高

前月末残高+当月売上高-現金売上-売掛金現金回収-売掛金手形回収=当月残高

前月末残高+手形振出-支手決済=当月残高

前月末残高+当月仕入-買掛金支払-手形支払=当月残高

前月末残高+借入金-借入金返済=当月末残高

前月末残高+手形割引-手形落込=当月末残高

資金繰り表チェックポイント

例)売上高と回収の関連(回収サイト1か月)

手形回収率20%

④仕入高と支払の関連

⑤在庫高の増減

問題1

3月売掛金残高 70

28.

生産性分析

生産性=生産物の産出量÷生産要素の投入量

労働生産性=付加価値額÷従業員数

29.

労働生産性

労働生産性=付加価値率×従業員一人当たり売上高

=付加価値額÷従業員数

=付加価値額÷売上×有形固定資産÷従業員数×売上高×有形固定資産

=付加価値率×労働装備率×有形固定資産回転率

(中小企業庁の定義の)付加価値額

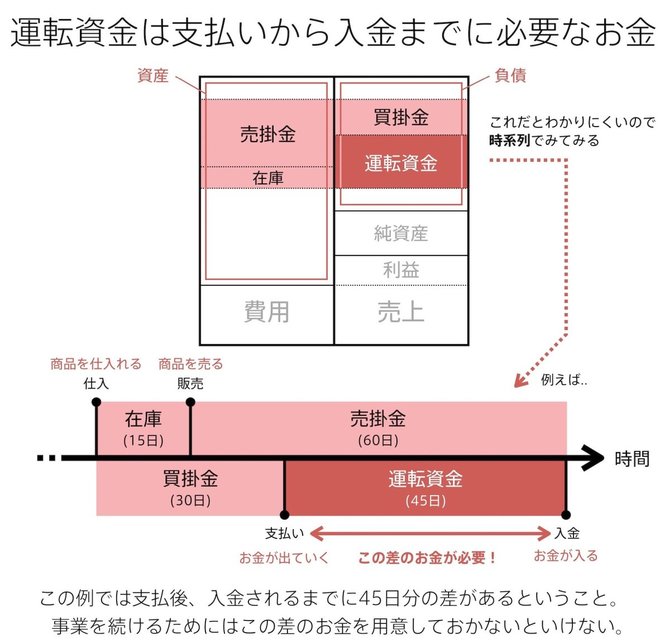

仕入→在庫→販売(売掛金+受手)→回収の循環にかかる資金需要のこと。

BS図で見た運転資金

資産

負債

売上債権

A

買入債務

B

棚卸資産

C

経常運資

A+B-C

経常運転資金(在高方式)=売上債権A(売掛金+受取手形)+棚卸資産B-買入債務C(買掛金+支払手形)

回転期間方式の運転資金図

仕入(月)

販売(月)

在庫

B(1か月)

売上債権

A(2か月)

買入債務

C(1か月)

経常運資

A+B-C(2か月)

経常運転資金(回転期間方式)=平均月商×運転資金回転期間(売上債権回転期間A+棚卸資産回転期間B-買入債務回転期間C)

例)平均月商10Mの場合、上記の回転期間方式の経常運転資金は

増加運転資金

この場合の増加運転資金は、増加運転資金額=売上増加後運転資金300M-売上増加前運転資金100M=200Mとなるが、売上増加要因により運転資金が増加した分と、回転期間の変化による運転資金の増加に分けることができる。

(A)=月商50M×2ヶ月=100M

増加運転資金所要額=月商増加分×(売上債権回転期間+棚卸資産回転期間-買入債務回転期間)

不足運転資金所要額=平均月商×(売上債権回転期間延長分+棚卸資産回転期間延長分-買入債務回転期間延長分) 3.運転資金 在高方式、回転期間方式

B/S上の残高で計算する在高方式と、平均月商で計算する方法がある。

運転資金所要額=売上債権+棚卸資産-買入債務

製造業の棚卸資産

製造業支手=月商×売上高原材料比率×手形支払率×支手サイト

平均滞留期間(平均サイト)

②回転期間方式

売掛債権+棚卸資産<買入債務・・現金商売等の運転資金不要先が多い。なぜなら現金商売では仕入は買掛で行い、売上は現金だから。

手形割引限度枠=受取手形平均残高-他行の手形割引限度枠

①回転期間が増加による運転資金増加(増加運転資金と定義することもある。)

②売掛金+棚卸資産<買掛金の時で、売り上げ減少した場合(狭義の減少運転資金)

運用

調達

買入債務減少

A

売上債権減少

B

棚卸資産減少

C

運転資金減少

A+B-C

必要額=減産後運転資金-減産前運転資金

売上減少→運資減少→短期借入金余剰→現預金

↓(ハネ資金)

売上減少→利益減少→長期借入金返済財源不足

5.滞貨資金

滞貨(デッドストック):販売不振から来る過剰在庫

赤字から資金不足に陥ったときに発生する資金

7.決算資金・納税資金

8.賞与資金

9.金繰り資金(ハネ資金)

設備資金

設備資金の返済原資=留保利益+減価償却費+増資払込金-既存長期借入金返済額

留保利益=当期純利益-支払配当金

2、つなぎ資金

3、

固定資産見合資金(固定資産補填資金)

固定資産(+繰延資産)>固定負債+自己資本の時で、固定資金の調達不足を短期で賄っている場合、その不足分を補う資金のこと。

必要金額:約弁-償却前利益

本来なら条件緩和すべきだが、開示債権になってしまうので出来ない場合の補填資金。

運用

調達

固定資産

A

固定資産見合資金

A-B-C

固定負債

C

自己資本

B

単純な長期収支予想表の例

試験対策上の(単純な)長期収支予想表は、単純CF(留保利益=当期利益+減価償却費-社外流出)を求めて、借入金返済を差引いて余剰を計算するものである。

問題例

回答

①、計算書類

VIDEO

(2022財務速習テキスト:1)

会社法 貸借対照表

損益計算書

株主資本計算書

個別注記表

金融商品取引法 貸借対照表

損益計算書

キャッシュフロー計算書

附属明細表

②、企業会計原則

企業会計原則 一般原則

損益計算諸原則

貸借対照表原則

一般原則 真実性の原則

正規の簿記の原則

資本取引・損益取引区分の原則

明瞭性の原則

継続性の原則

保守主義の原則

単一性の原則

VIDEO

(2022財務速習テキスト:2)

③、貸借対照表

運用(借方)

調達(貸方)

資産

負債(他人資本)

純資産(自己資本)

負債(他人資本)は返済が必要な資金、純資産(自己資本)は返済不要の資金。

④、流動・固定の分類

(2)、正常営業循環基準

例外:有価証券:金融商品に関わる会計基準

⑤、流動・固定分類の具体例

建設業

⑥、流動性配列法

流動資産

現金預金

受取手形

売掛金

売買目的有価証券

棚卸資産

現金預金→受取手形→売掛金→売買目的有価証券→棚卸資産と換金性の高い順番で並んでいる。

固定性配列法

損益計算書

VIDEO

(2022財務速習テキスト:3)

期間的対応

試用販売

VIDEO

工事進行基準:工事契約について工事の進行途上においても、その進捗部分について成果の確実性が認められる場合は工事進行基準を適用し、この要件を満たさない場合は工事完成基準を適用する

2021年4月以降の機種から、収益認識に関する会計基準が原則適用となり、収益認識の基本原則が実現主義から「顧客への支配の移転」へと変わることになる

販売と点検コミコミで1350万円

消費税の税抜方式経理

「仕入先」←支払(仕入代金・仮払消費税)←「A社」←仮受消費税・売上代金←「販売先」

VIDEO

簿記の目的は企業の日々の経済活動を記録し、これに基づいて経営成績と財政状態を把握することである。

仕訳とは取引のないようについて勘定科目および金額に合わせて貸方と借方へ記帳する手続き

取引→仕訳→総勘定元帳→試算表→精算表→財務諸表

VIDEO

流動資産

ⅱ.お金を商品にする

ⅲ.商品を販売する

ⅳ.商品が費用に置き換わる

ⅴ.売り上げと費用を対応させる

ⅵ売り上げから費用を引くと利益になる

営業取引から生じた債権

受取手形・売掛金

営業外取引から生じた債権

貸付金・未収入金

⑦現金過不足

(決算)

2、現金不足

(決算)

⑧、受取手形

VIDEO

支払手形の説明

VIDEO

外貨建資産

VIDEO

⑨、有価証券

時価あるその他有価証券は資本直入法で計上(帳簿価額と時価との評価差額は純資産の部に計上)

流動資産・・・売買目的有価証券、一年以内に満期到来する債券

有価証券

売買目的有価証券 時価 当期の損益

前渡し金・前払金

未収入金・未収金

貸付金

⑩、棚卸資産

個別法

取得原価

先入先出法

最も後に入れた商品の単価で計算

後入先出法

最も先に入れた商品の単価で計算(廃止)

平均法

総平均法、移動平均法

売価還元法

期首商品棚卸高(原価)+当期商品仕入高={売上高+期末商品棚卸高(売価)}×原価率

期末商品棚卸高(原価)=期末商品棚卸高×原価率

VIDEO

⑪、減価償却

定額法

(取得原価-残存価額)/耐用年数×使用月数÷12

定率法

帳簿価額×償却率×使用月数÷12

償却率=1-n^√(残存年数/取得価額)

⑫、有形固定資産

⑬、無形固定資産

残存価額は0の定額法で償却

土地と建設仮勘定以外は償却資産(減価償却を行う資産)になる。

1年越える長期性預金も固定資産に含まれる

VIDEO

ソフトウェアの会計処理は製作目的によってことなり、受注制作のソフトウェア、市場販売目的のソフトウェア、自社利用のソフトウェアに分類される。新しい知識を具体化するまでの過程は研究開発とされ、製作活動費が研究開発費として処理される一方、研究開発には該当しない支出は無形固定資産となる。

在庫管理、給与計算ソフト

市場販売目的のソフトウェア

受注製作のソフトウェア

VIDEO

⑭、繰延資産

繰延資産

1、株式交付費

2、社債発行費等

3、創立費

4、開業費

5、開発費

繰延資産

未払金

⑮、経過勘定

前払費用

資産計上、翌期の費用

前受収益

負債計上、翌期の収益

未払費用

負債計上、当期の費用

未収収益

資産計上、当期の収益

⑯、引当金

売掛金 100

2、負債性引当金

VIDEO

退職給付引当金:退職給付債務-年金資産

または

退職給付引当金は将来の退職給付のうち、企業の負担額を当期の費用として計上したときに生じる。

imageプラグインエラー : ご指定のURLまたはファイルはサポートしていません。png, jpg, gif などの画像URLまたはファイルを指定してください。

社債

打歩発行の場合(プレミアム)上の仕訳と逆

資産除去債務

⑰、純資産

⑱、株主資本

自己株式:控除

⑲、資本金と資本剰余金

資本金

資本剰余金:株式払込剰余金、合併差益、資本金減少差益、資本準備金減少差益、自己株式処分差益

資本剰余金・・・資本準備金、その他資本剰余金

(1)、株式払込剰余金

⑳、利益剰余金

1、利益準備金

2、その他利益剰余金

任意積立金:配当平均積立金、退職給付積立金、減債積立金、特別償却準備金、別途積立金

繰越利益剰余金

21、株式資本等変動計算書

22、剰余金の配当

1、剰余金の分配可能額

剰余金の額=その他資本剰余金+その他利益剰余金

一定の調整

2、準備金の計上

23、損益計算書

営業利益=売上高-売上原価-販売管理費

借方

貸方

売上原価

売上高

販売管理費

営業利益

営業利益=売上高-売上原価-販売管理費+営業外収益-営業外費用

借方

貸方

売上原価

売上高

販売管理費

営業外費用

経常利益

営業外収益

税引前当期純利益=売上高-売上原価-販売管理費+営業外収益-営業外費用

借方

貸方

売上原価

売上高

販売管理費

営業外費用

特別損失

税引前当期純利益

営業外収益

特別利益

当期純利益=売上高-売上原価-販売管理費+営業外収益-営業外費用-法人税

借方

貸方

売上原価

売上高

販売管理費

営業外費用

特別損失

法人税

営業外収益

当期純利益

特別利益

販管費

人件費:役員報酬、給料、賞与、福利厚生費等

販売費:販売促進費、広告宣伝費、荷造運賃費等

管理費等:減価償却費、リース料、通信費、光熱費、租税公課、保険料等

営業外収益:受取利息、受け取り配当金、有価証券売却益、仕入割引、為替差益、雑収入、投資不動産賃貸料

特別損益:臨時損益、前期損益修正

24、売上高

実現主義の例外

(2)、割賦基準

売上総利益=粗利益×当期の割賦売掛金回収額/割賦売掛金の総額

25、売上原価

Ⅱ.製造業

期首材料+仕入=材料費+期末材料

期首仕掛品+材料費+労務費+製造経費=当期製品製造原価+期末仕掛品

期首製品+当期製品製造原価=売上原価+期末製品

26、仕入割引、売上割引

27、税金費用

法人税等の計上額=当期法人税等の中間納付+当期未払い法人税等

法人税等の支払額=前期末未払い法人税等+当期中間納付

2、法人税等調整額=期首繰延税金資産-期末繰延税金資産

28、外貨建取引

2、決算時の処理

29、連結財務諸表

1、連結の範囲

2、連結決算日:親会社の決算日

30、連結修正仕訳

(2)少数株主持分:純資産の部

2、債権債務の相殺消去

3、取引高の相殺消去

5、その他

31、合併比率と交付株式数

32、一株当たり当期利益=当期利益/(期中平均発行済株式数-期中平均自己株式数)

33、減損会計

VIDEO

減損会計

減損の兆候があるか

回収可能価額:正味売却価格と使用価値→割引後将来CFを比較して高い方

減損対象資産か?

営業損益か営業CFが3期連続マイナス

市場価格が帳簿価格より50%以上下落

↓

↓

正味売却価額と使用価値のいずれか高い方で評価

34、利益操作

資産の過大計上

利益の過大計上

資産の過少計上

利益の過少計上

財務分析特論 (財務2級・3級の範囲外)

1.正味運転資本の定義

定義2 正味運転資本=(固定負債+自己資本)-固定資産

正味運転資本

D+F-C

固定負債

D

固定資産

C

自己資本

F

3.「長期資金」の定義

正味運転資本増減の表

正味運転資本の増減

ΔD+ΔF-ΔC

固定負債の増減

ΔD

固定資産の増減

ΔC

自己資本の増減

ΔF

4.長期収支予定表の作成は将来の将来の固定資産、固定負債、自己資本を予想することと同じこと

「長期資金」収支予定表は、数期間の「長期資金」の増減を予想することにより正味運転 資本の増減額を把握して企業の支払能力の有無を検証する手法なのです。

長期資金収支予定表の表

調達

売上高

粗利

営利

経利

当利

①

減価償却費

②

単純CF(①-②)

③

運用

(社外流出)

借入金返済

④

-

差引過不足(③-④

⑤

調達

増資

長期借入金・社債

調達計

運用

設備投資

-

差引過不足

⑥

差引総合過不足(=正味運転資本増減)⑤+⑥

⑦

現預金残高

前期現預金+⑦

上記の「長期資金収支予定表の表」と「正味運転資本の増減の表」は形は違えど、正味運転資本の増減を表していることから実は全く同じものです。

言い換えれば、長期資金収支予定表を作るということは、将来の固定資産、固定負債、自己資本を予想することと同じことなのです。

(1)収支分岐点の公式

この公式に売上収入・費用(主に運転資金等)を加味して発展させると下記の公式になる

(2)実務への応用

③更に、法人税を考慮すると下記になる

(3)倒産分岐点

(4)長期収支予想表との関連

財務3級の解答速報・過去問2019のダウンロード

財務2級の解答速報・過去問2019のダウンロード

銀行業務検定

目次

最終更新:2024年02月29日 21:37