#amazon_search

関連項目

参考書籍・リンク

斎藤他マクロ経済学~中級から上級の橋渡し的な書。

中小企業診断士試験の定番!youtubeでの無料動画講義付き!

第一部 学部レベル目次

第一章 経済学のざっくりとした説明

第二章 GDP

第三章 財市場

第四章 貨幣市場

第五章 IS-LM分析

第六章 消費の理論

第七章 投資の理論

第八章 総需要曲線・総供給曲線

第九章 インフレ需要曲線・インフレ供給曲線

第十章 景気循環

第十一章 経済成長理論

第十二章 開放経済

第十三章 為替レートの決定理論

国際収支で見る世界経済

第二部 大学院へのマクロ経済学

ライフサイクルモデル

世代重複モデルと無限期間モデル

証券の期待収益率とバブル項

1次同次の生産関数※[労働、社会問題/ウェブリブログ]からリンク。その内自分なりにまとめたいと思います。

数学を使った裏技

様々な効用関数

コブダグラス型関数

消費CAPM

π-L分析

リンク

001_2021速修テキスト01_第1部第1章「経済学の基礎」Ⅰ_経済学・経済政策

1.希少な財を生産して誰に分配するか

均衡点(イコールの点)を見つけ出す(需要=供給)

需要―供給曲線

価格P

| \ /供給曲線

| \ /

| \/

| /\

| / \

| / \需要曲線

|

―――――――――――Q(量)

100円で売りたい=100円で買いたい

IS-LM分析

利子率r

| \ /LM曲線

| \ /

r*| \/

| /\

| / \

| / \IS曲線

|

―――――――――――Y(所得・総生産)

2.欲望の非飽和性と資源の相対的希少性

欲>資源 ⇒これを欲=資源に近づけていく、均衡点を探していく

蛇足

仏教

における満足は 満足=物質的充足度÷欲求である。

この欲求を限りなくゼロにすることで、満足(悟り)を得ようと仏教では考える。

3.モデル

仮定→現実を切り取った箱庭、これをモデルという

4.曲線とは?

直線は曲線の一部。

点は線の集合

5.トレードオフ

2つ以上のうち、どれかを選ばなければいけないこと。

1千万円の投資案件 AとBがある

機会費用~彼女とデートか、アルバイト時給千円か。どちらかを選んだらどちらかを捨てなければならない。

限界の概念

所得が1単位増えると消費がいくら増えるのか

6.古典派とケインズ派

(1)古典派~価格は伸縮的に動く→均衡(需要=供給)

ミクロ経済学は古典派の学問

古典派の時代~物が少ない→作れば作るほど売れる 現在~物は有り余る

1929年世界恐慌~価格が下がらない、物が余る。リストラ。

→政府に公共偉業など財政政策によって失業者に仕事を与えたり需要を作るニューディール政策をケインズは考え出す。

(2)ケインズ派~価格はある一定から下がらない=価格の下方硬直性。マクロ経済学

マクロ経済学のざっくりとした説明

0.

トップページ

に社会科学の限界についても触れたので参照していただければと思います。

1、生産と消費

(1)古代は自分で食糧を取って生活していたので、生産と消費が一体化していた。

(2)農作物の余剰が経済を生んだ→貝殻(貨幣)と信用の成り立ち→イデオロギーや信仰〜信じさせる者が支配する→農奴の囲い込みが大量の失業者を産み、綿工場の労働者となった (参考~

父が娘に語る 美しく、深く、壮大で、とんでもなくわかりやすい経済の話。

)

(3)現代人は企業に労働を売り、賃金を得て消費をしているので生産と消費は分離している。

2、貨幣

消費と生産の分離 → ものを手に入れるには「誰もがほしがるものが必要」 → 「貨幣」の発明

3、貨幣の機能

①交換機能

②価格表示機能

③貯蓄機能

現物を保管せず貨幣を保有することで、簡易に交換価値を保存できる機能。

貨幣の貯蓄を貸与して、利子を受け取ることが出来る。→ その貯蓄等で企業は設備投資を行い、生産活動し、利潤を得る。

貨幣で財の価値を比較することができる。

昔はゴールド(兌換紙幣・金本位制)→今は紙幣(不換紙幣・管理通貨制度)

原始共産主義経済 → 物物交換経済 → 貴金属貨幣による交換経済 → 兌換券による交換経済 → 不換紙幣による交換経済

002_2021速修テキスト01_第1部第1章「経済学の基礎」Ⅱ_経済学・経済政策

1.国民経済計算の特徴(

グレゴリーマンキューの図

)

(1)お金の流れ

←←←←{財・サービス市場}←←

↓ ↑

(売上) (支出)

↓ ↑

「企業」 「家 計」

↓ ↑

(賃金・利潤) (所得)

↓ ↑

→→→ {生産要素市場}→→→↑

(2)資金の流れ

→→→{財・サービス市場}→→→

↑ ↓

(販売された財・サービス) (購入された財・サービス)

↑ ↓

「企業」 「家 計」

↑ ↓

(生産への投入) (労働・土地・資本)

↑ ↓

←←← {生産要素市場}←←←↓

国内総生産(GDP)とは

国内で生産された付加価値の合計額で、ざっといえば労働者の賃金と営業活動によって

える利潤(営業利益)を足したもの。

国内総生産=雇用者所得+営業余剰+固定資本損耗+生産・輸入品にかかる税-補助金

国内総支出(GDE)とは?

国内総生産を支出面で見たもの

国内総支出=民間最終消費支出+総資本形成(民間住宅投資+民間企業設備投資足す民間在庫品増加)+政府最終消費支出+財貨・サービスの純輸出

=C(消費)+I(投資)+G(政府支出)+NX(純輸出)

NDP(国内純生産)=GDP-固定資本減耗

NI=GNP+間接税-補助金

003_2021速修テキスト01_第1部第1章「経済学の基礎」Ⅲ_経済学・経済政策

名目~物の金額のイメージ

実質~物の個数のイメージ

|

財市場 |

貨幣市場 |

| インフレ |

物価水準が上がる |

貨幣価値が下がる |

| デフレ |

物価水準が下がる |

貨幣価値が上がる |

GDPデフレータ(基準年の実質GDPを分母とし、対象年の名目GDPを分子として算出するもの)

{名目GDP}/{実質GDP}={デフレーター}

ラスパイレス指数=Σ{比較年の財の価格}×{基準年の取引量}/Σ{基準年の財の価格}×{基準年の取引量}

昔の数量を買うのに、昔の何倍のお金が必要か

パーシェ指数 =Σ{比較年の財の価格}×{比較年の取引量}/Σ{基準年の財の価格}×{比較年の取引量}

今の数量を買うのに、昔の何倍のお金が必要か

連鎖方式

第二章 財市場

004_2021速修テキスト01_第1部第2章「財市場(生産物市場)の分析」Ⅰ_経済学・経済政策

財市場の需要:Yd=C(消費)+I(投資)+G(政府支出)+NX(純輸出)

① ケインズ型消費関数

C=C0+cY

C0は基礎的消費といい、所得の増減に関わらず最低限消費する量。

cは限界消費性向といい、所得が一単位増加したときの消費量

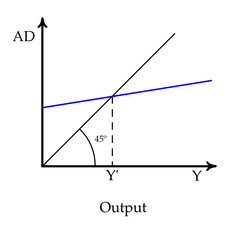

② 45度線分析

計画支出Yd=C0+cY+I

現実支出Ysとおく。

縦軸にYs、横軸にYdとおいてグラフを書いたものが45度線。

Ys(計画支出)

|

| /Y=Ys

| /

| /

|――――――/―――――Yd=C(Y-T)+I+G

| /

| /

| /

| /

――――――――――――Yd(所得・産出)

short → y ← over

※ここでは30度の線が描けないので、上図に30度くらいの傾き

の曲線を書き入れて交点があるものと考えてください。

財市場・・・GDP(国民所得)を如何に上げるかを分析

限界消費性向c=ΔÇ/ΔY・・・傾き (0<ç<1)

例)100万円所得が増える c=0.6

→消費が60万円増える(c=0.6)、貯蓄が40万円増える(1−c=0.4)

平均消費性向=Ç/Y

総供給Ys=総需要Ydになることを財市場の均衡という

例題1

C=100+0.6Y

Yd=C+I

I=100

Q.このときの均衡所得は?

Y=100+0.6Y+100

Y=200/0.4=500

例題2

上記でC=140+0.6Yのときの均衡所得は?

Y=240/0.4=600

40増やして、100増える→乗数効果

デフレ・ギャップとインフレギャップ

006 乗数効果

投資乗数 1/(1−c)

政府支出乗数1/(1−c)

均衡予算乗数

ΔY/ΔG+ΔY/ΔT=1/(1−c)+−c/(1−c)=1

007 投資の限界効率

限界効率ρ−利子率r=プラスの場合は投資を実行

マイナスの場合は投資を実行しない

投資曲線 I=I0+ir

IS曲線の導出

Y=C+I+G

C=a+c(Y−T0)

r=(1−c)/i×Y+(a−T0+I0+G)/i

008貨幣の需要と供給

ケインズは、利子率とは流動性を手放す報酬と考えた。この学説を流動性選好説という

投機的動機(資産動機) 貨幣の保有動機

債券投機の過程で貨幣を需要すること

貨幣需要L

取引的動機

商取引で必要になる貨幣

予備的動機

万が一の支出に備えるための貨幣

①と②をあわせて取引需要(L1)という

取引需要L1 国民所得Yが増えると取引需要が増える

資産需要L2 利子率が下がると資産需要が増える・・・下がらない点(これ以上投資家が債券が要らないと考える点)を流動性の罠という。利子率が下落してくると債券が割高になり、今後値下がりの恐れが出てくるので貨幣で持とうとする。

貨幣の範囲

M1現金通貨+金融機関に預けられた預金通貨

M2現金通貨+預金通貨+準通貨+CD(譲渡性預金)

実質貨幣供給量=名目貨幣供給量M/物価水準P

マネーサプライM=貨幣乗数m×ハイパワードマネーH

1.信用創造~借金としてのお金

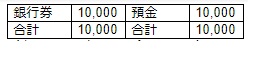

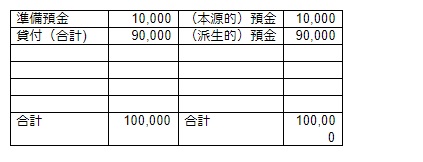

①本源的預金

たとえば、あなたがお金を10,000千円をA銀行に預金したとする。

預金は銀行にとって見れば借金なので貸方になる。

銀行券は現金なので借方。

そうすると銀行のバランスシートは下記になる。

(専門用語で本源的預金ってやつ)

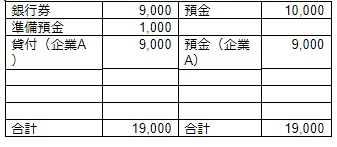

②貸付

銀行はただお金を集めるのでは商売にならないから、企業Aに貸し付けて利息収入を得ようとする。ただ、集めた預金を全額貸してしまうと、銀行は預金者が支払いに応じられなくなってしまうので、例えば10%は手元に残しておいて、中央銀行に預ける。残り90%を企業に貸し付ける。

(専門用語で準備預金とかいうやつ)

そうすると、銀行全体ののバランスシートは下記になる。

あら、不思議。銀行ちゃんは銀行券10,000千円を手元に残したまま、

企業の預金通帳に9,000千円って書くだけで貸付できちゃった。

企業Aは借りたお金を何かに使う、例えば企業Bに対する仕入の決済資金9,000千円の支払いに充てるとする。現金で支払うよりも、通常は振込みが一般的だからB銀行に振込むとする。

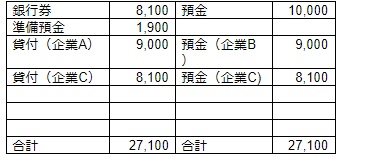

B銀行はさっきと同じように、企業Bの預金を元に企業Cに貸付する。

そうすると銀行全体のバランスシートは下記になる

これをずっと繰り返すと、

派生的預金=9,000+8,100+7,290+・・・=900(1+0.9+0.9^2+0.9^3+・・・)=90,000となる。バランスシートは最終的に下記の様になる

銀行全体は、10,000千円の(本源的)預金に対して、10倍の預金を創り出した。

これを信用創造という。

また、本源的預金と総預金の比率を信用乗数と呼ぶ。(上の例は10)

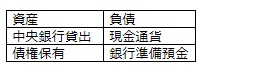

2.中央銀行のお金

中央銀行のバランスシートを簡記すると下記。

中央銀行は民間銀行に貸出し、銀行準備預金(又は現金通貨)を同額増やすことで貨幣を供給できる。

中央銀行が発行しているお金をハイパワードマネー(あるいはベースマネー)という。

ハイパワードマネーは現金通貨(紙幣や硬貨)と、民間銀行からの準備預金を合わせたものだ。

これを数式に直すと

H=C+R

H:ハイパワードマネー

C:現金通貨

R:準備預金

となる。

マネーサプライとは

マネーサプライは現金を含めた総現預金量だとすると、

M=C+D

D:預金量

となる。

また、H=C+Rなので

M=C+D={(C+D)/(C+R)}Hとなる

c=C/D(通貨・預金比率)、k=R/D(預金準備率)とおくと

M={(c+1)/(c+k)}Hとなる

m=(c+1)/(c+k)と貨幣乗数とすると

M=mHとなる。

つまり、ハイパワードマネーはm倍のマネーサプライを生み出していることを表している。

これは、先の例でいくと本源的預金が10倍の総預金を生み出しているのと同じである。

3.貨幣発行益

貨幣発行益(貨幣発行収入)は二つの定義があるようだ。

(筆者注:これはおそらく、政府からみるか、中央銀行からの視点かの違い)

まず政府からの視点でみてみよう。

中央銀行が貨幣を発行し、政府の国債を買うとする。

政府にとってみれば、これは返す必要のないお金になるわけだから

そのまま政府の収入とみなすこともできる。

これを貨幣発行益(シニョレッジ)と呼ぶ。

直感的には、日銀が刷ったお金(預金含む)が貨幣発行益になるから、

(名目)シニョレッジ=Ht-Ht-1となる。

経済学では名目と実質という2つの概念がある。

例えば、車10台を1台100万円で生産するA国があったとする。

翌年、デフレが起こり、車の価格が90万円に下がったが車11台を生産したとする。

これの名目の生産高は100万円×10台=1,000万円

翌年の名目生産高は90万円×11台=990万円

実質とは何かというと、車の台数で見てやるということだ。

10台から11台に増えたということは、経済成長しているということだ。

だけど、名目(つまり価格表示でみると)だと10万円マイナスになっている。

物を中心にみてやることが実質といえ、価格表示でみることを名目だともいえる。

経済学では実質化をするために、よく物価水準で割るという方法を使う。

これらの影響については、後述しようと思う。

シニョレッジを実質化すると、

実質シニョレッジ= (Ht-Ht-1 ) /Pt=(Ht-Ht-1 ) / Ht-1・(Ht-1 ) /Pt

=(外部貨幣の増加率)×(実質貨幣残高)

となる。

次に、中央銀行からの視点で見てみよう。

中央銀行のバランスシートを思い出してみる。

資産

負債

中央銀行貸出

現金通貨

債権保有

銀行準備預金

中央銀行が国債を買うということは、債券保有額と同額現金通貨が増えると同じことだ。

つまり、借金と同額の資産が増える。

借金して債券を買っているわけだから

中央銀行が得られるのは、あくまで金利収入だけだ。

だから、名目の貨幣発行益は

日銀保有国債×名目利子率ⅰだ。

これを実質化すると

H/P・(ⅰ-r)となり、

フィッシャー方程式より

H/P・π

となる

4.フィッシャーの交換方程式

フィッシャーの交換方程式、または単に数量方程式と呼ばれる式は下記。

M・V=P・T

M:(名目)マネーサプライ

V:貨幣の流通速度

P:物価水準

T:取引回数

取引回数を把握することは極めて難しいので、代替案として経済学では良く所得を使用する。

実質所得をYとおくと

M・V=P・Y

となる。

Vを一定においたとき、貨幣数量説という。

M・=P・T

貨幣数量説の意味:マネーサプライが変化すれば物価水準Pも比例して変化する。

ⅰ.Mは中央銀行が管理できるとする

ⅱ.Vは一定

ⅲ.Pは名目GDPであるPYと生産水準Yの比

ⅳ.Yは生産要素と技術水準に依存する。

つまり、Yは外生変数で一定。

5.フィッシャー方程式

i=r+π

π:インフレ率

i:名目利子率

r:実質利子率

この式でとくにi=+π、つまり名目金利増減とインフレ率増減が1対1で対応している(つまり実質利子率は一定)と考えることを貨幣数量説と呼ぶ。

古典派は貨幣数量説をとっている。

ケインジアンはr=i-πと考える。

名目利子率とインフレ率は1対1に対応しているとは考えない。つまり、

インフレ率が上昇したとしても、名目金利が上昇せず、実質金利は低下すると考える。

6.日銀理論

ハイパワードマネーは日々の金融調節の結果として受動的にしか供給することができないという理論。日銀理論によれば、市中銀行が必要とする法定準備預金の額は、過去の預金額に比例するためその金額分だけを受動的に供給しなければならないと考えるからである。

また、信用乗数には乗数の意味はなく、マネーサプライとハイパワードマネーとの事後的な比率に過ぎないとした。つまり、日銀はマネーサプライの管理ができないと同義である。

7.銀行券ルール

日銀の長期国債の保有残高は日銀券の発行残高の範囲内に収めるというルール

第四章 IS-LM分析

①IS曲線

ざっくり言えば、利子率rが下がれば投資Iが上昇し、結果所得Yが上昇する。縦軸r、横軸Yにしたときの曲線。

利子率r(↑) ⇒ 投資I(↑) ⇒ 所得Y(↑)

②LM曲線

ざっくり言えば、所得Yが増加したとき、その分だけ貨幣需要が増加し、貨幣供給が一定ならば利子率rが上昇する。それを縦軸r、横軸Yにしたときの曲線。

所得Y(↑) ⇒ L(↑) ⇒ r(↑)

第五章 消費の理論

① ケインズ型消費関数

C=C0+cY

② ライフサイクル仮説

二期間モデル

Y1=C1+S

C2=(1+r)S+Y2

所得の現在価値はY=Y1+(Y2)/(1+r)

Y1+(Y2)/(1+r)=C1+S+{C2-(1+r)S}÷(1+r)

よって家計の予算制約線は

Y1+(Y2)/(1+r)=C1+(C2)/(1+r)

つまり所得の現在価値と消費の現在価値は一致する。

③ 恒常所得仮説

Y=Yp(恒常所得)+Yt(一時的所得)

Yp(恒常所得)とは、生涯所得をならしたもの。

消費Cは恒常所得Ypに依存すると仮定する

C=kYp

④ 恒常所得仮説

個人の消費パターンは他人や友人の消費行動に影響を受ける。

⑤ 習慣形成仮説

過去の習慣、特に過去の最高所得に影響を受ける。(これをラチェット効果という)

⑥ 流動資産仮説(トービンが提唱)

C=C1A1+C2Y

A1は流動資産。

第六章 投資の理論

(1)(ケインズ)投資の限界効率

利子率と限界効率に応じて投資

(2)新古典派の投資理論

①資本のレンタルコスト以外のコストがなければ、現存する資本量は最適な資本量にするのが合理的である。もし現存する資本量と最適な資本量に乖離があれば、すぐに投資するのが合理的。

つまり投資量Itは

It=K(t+1)-(1-ζ)Kt

②最適な資本ストック

資本ストックの保有コストは

R(資本のレンタルコスト)=P(価格)×(利子率r+資本減耗率ζ)

最適な資本ストックの式は下記

Fk(資本の限界生産力)=R/P=r+ζ

(3)トービンのq理論

①投資の調整コスト

資本財の調達費用と調整コストを含めた総費用をφとする。

φは逓増すると仮定する。

②株の収益率=(配当+値上がり益)÷株価

1、配当が一定だとすると、

資本の限界生産力Fk/株価P=利子率r

2、一定率z(=I/K)投資し、資本ストック1単位あたりφ(z)の費用がかかるとする。

配当総額はFk-φ(z)、キャピタルゲインは(1+z)q-qになる

ⅰ.均衡式は{Fk-φ(z)+(1+z)g-g}÷q

ⅱ.qについて解くと

q={Fk-φ(z)}÷(r-z)

qを最大にするzは

{-(r-z)φ(z)+Fk-φ(z)}÷(r-z)^2=0

{Fk-φ(z)}÷(r-z)=φ′(z)

q=φ′(z)

第七章 総需要曲線・総供給曲線

(1)総需要曲線

IS・LM分析で、他の条件一定と仮定したとき、物価Pを動かしたときIS・LM曲線の交点を縦軸P、横軸Yにプロットしたときの曲線。

(2)総供給曲線

Y=Ỳ+α(P-E(P))

Ỳ:自然率の総生産量

P:現実の物価水準

E(P):期待物価水準

①硬直賃金モデル

ⅰ労働者・企業は名目賃金Wを下記の式で決定するとする。

名目賃金W=期待実質賃金E(w)×期待物価水準E(P)

ⅱ実質賃金wは名目賃金WからPを割った式なので

実質賃金W÷P=E(w)×E(P)/P

ⅲ実質賃金の式E(w)×E(P)/Pから、期待物価水準以上に現実の物価水準が上昇すると、実質賃金は下落し、企業は実質賃金が下がったので雇用を拡大し生産量を増やす。

第八章 インフレ需要曲線・インフレ供給曲線

(1)インフレ率の定義式

(1+r)=(1+r)/(1+π)

(1+r)(1+π)=(1+i)

1+r+π+rπ=1+i

iπ≒0とすると

i=r+π

ここで、π=E(π)とすると

i=r+E(π):フィッシャー方程式

(2)インフレ供給曲線

(マンキューマクロ経済学P395の)フィリップス曲線

π=πe -β(μ-μn )+υ

(μ-μn ):循環的失業

υ:供給ショック

①総供給曲線からの導出方法(マンキューマクロ経済学P395)

(P-E(P))=(1/α)(Y-Ỳ)とおく。

υを加える

P=Pe +(1/α)(Y-Ỳ)+υ

上記式からP-1を引く

P-P-1=Pe -P-1+(1/α)(Y-Ỳ)+υ

P-P-1をπ、Pe -P-1をπe とみなせば

π=πe +(1/α)(Y-Ỳ)+υ

ここで、オークンの法則を使う。

オークンの法則:失業が増加すると実質GDPはそれに比例して減少する。

(1/α)(Y-Ỳ)=-β(μ-μn )

上記式を代入して

π=πe -β(μ-μn )+υ

(3)インフレ需要曲線

Y=Y-1+b(m-π)+cg

Y-Y-1:国民所得の増大幅

m:名目マネーサプライ

m-π:実質マネーサプライ(M/P)の増加率

g:政府支出増加率

インフレ需要曲線の性質

1.右下がりである。

2.g=0のとき、点(Y-1、m)を通る。

「mが増えると、インフレ需要曲線は右へ(または上へ)シフトする

gが増えてもインフレ需要曲線は右へ(または上へ)シフトする

個人的メモ

当初のフィリップス曲線、他のフィリップス曲線、インフレ需要曲線をもうちょっと調べる。

第九章 景気循環

(1)景気循環の分類

①キチン循環:在庫の設備投資の変動により起こる

②ジュグラー循環:設備投資

③クズネッツ循環:建築物の更新

④コンドラチェフ循環:技術革新

(2)天井・床型景気循環論(別名:ビリヤードモデル、乗数加速度モデル)

①財市場均衡式:Yt=Ct+It

②ケインズ型消費関数:Ct=C( ̄)+cYt-1

(所得と消費のタイムラグを所得・消費ラグまたはロバートソンラグという)

③加速度定理:It=υ(Yt+1-Yt)

②、③を①に代入

υYt+1-(1+υ)Yt+cYt-1+C=0

数学的には二階の線形定差方程式という。

この方程式の解は一般に下記の式で洗わせられる。

Yt=A0+A1λ1t +A2λ2t

また、λ1t 、λ2t はλを未知数とする二次方程式

υλ-(1+υ)λ+c=0

の2つの解。

υλ-(1+υ)λ+c=g(λ)とすると、

g(0)=c>0

g(1)=-1+c<0

g(∞)=0

なので、(二次関数を図に描いてみればわかるが)二つの解は(小さい方の解をλ1t とすると)、0<λ1t <1、λ2t >1となる。

λ2t は時間の経過とともに大きくなる。つまりYtは発散する。

Ytが無限大になったり無限小になったりするのは現実的ではない。だから(?)Ytに天井と床が存在するならばその範囲で循環すると考える。

Ytの天井:生産要素が完全に雇用

Ytの床:粗投資が±0

(3)均衡景気循環論

「景気循環自体はなんら不均衡を意味しておらず、各経済主体が最適化行動を行ない、各市場では需要と供給が一致しているという意味で、一般均衡の下でも起こりえる現象」との理解

(マクロ経済学 新世社 P264)

第十章 経済成長理論

経済成長論は上級の経済学を学ぶ上でもっとも重要な部分である。特に新古典派経済成長理論のソローモデルは必須である。よって、成長会計の次にソローモデルを丁寧に解説し、ハロッドドーマーの経済成長理論は本章末にした。

(1)経済成長会計

経済成長会計とは、付加価値の要素を資本と労働だと考え、それぞれの変化が生産量の変化に及ぼした影響を計測するものである。

①コブ・ダグラス型関数

所得をコブダグラス型関数と呼ばれるものとする

Y=A・Kα ・L1 - α

A:技術水準

K:資本

L:労働

両辺対数をとると

LogY=logA+αlogK+(1-α)logL

経済成長率=技術水準+α×資本の成長率+(1-α)×労働の成長率

となる。

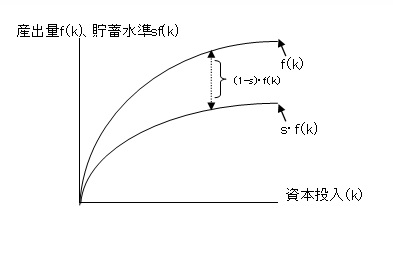

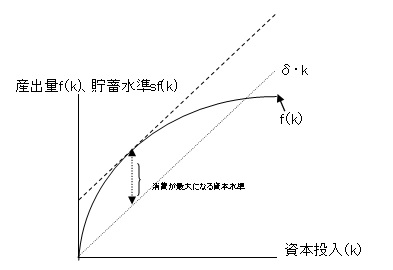

(2)新古典派経済成長理論(ソローモデル)

仮定1:Y=F(K,L)、ただしコブダグラス型関数を前提とする

仮定2:Y=cY+I (平均貯蓄性向=s(0<s<1)、平均消費性向c=1-s)

①一人当たりの生産関数

労働者一人当たりの所得と資本を求めるためにY=F(K,L)に(1/L)を両辺にかける

Y/L=F(K/L,L/L)

Y/L=F(K/L,1)

一人当たりの所得Y/Lをyとおき、F(K/L,1)をf(k)とする

y=f(k)

また、仮定2よりI=sYでI=Sより

S=sY

また、ΔK=I=sY なので一人当たりに直すと

Δk=i=sy

i=sf(k)

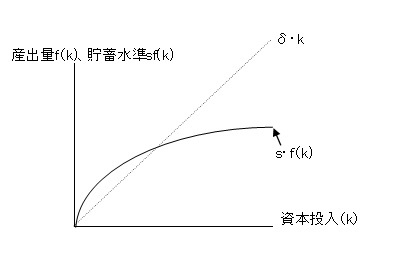

②減価償却費をモデルに組み込む

ⅰ.仮定:Δk=i-δk(ただし、δは減価償却費)

Δk=s・f(k)-δk

δkの意味は、資本ストックが大きいほど減価償却費も比例して大きくなる

ⅱ.資本蓄積の黄金律

y=c+i

c=y-i

c=f(k)-s・f(k) ①

また、Δk=i-δk=0のとき定常状態なので

i=δk

また、ⅰ=sf(k)なので

s・f(k)=δk②

①に②を代入すると

c=f(k)-δk

つまりMPK=δのとき、cは最大

(3).ラムゼーモデル

(3)-1.資本蓄積の黄金律

ソローモデルでは所得に対する貯蓄・消費の割合 s、(1-s)は一定と仮定した。

この一定の仮定をはずし、貯蓄の割合を変化させたらどのように資本水準が変化するかを検討するのがラムゼーモデルと考えると分かりやすい。

資本収益率は資本水準が高ければ低下するし、逆に資本水準が低ければ資本収益率は高いだろう。

次に、経済学では貯蓄は将来の消費であり、消費は現在の消費と考える。

投資利回りが高ければ、貯蓄の割合を増やし、現在の消費を控える。

逆に投資利回りが低ければ、貯蓄の割合を減らし、現在の消費を増やす行動になるだろう。

つまり、投資と貯蓄の割合は投資利回り(資本収益率)に影響される。

資本水準、資本収益率、貯蓄と投資の割合という3つのファクターを考えるのがラムゼーモデルともいえる。

Δk(t+1)

=k(t+1)-k(t)

=f(k[t])-c(t)-δk(t)①

f(k[t])-c(t)は資本の積み増しに当たる部分である。

閉鎖経済では国内貯蓄に相当する。

δk(t)は固定資本減耗である。

⊿k=0のとき、定常状態となることから

c(t)=f(k)-δk②となる

c(t)=f(k)-δk

これの消費水準を最大化するための極大化条件

f'(k[g])=δ③

(3)-2.修正黄金律

①競争的な貸借市場においては、(実質利子率r)と資本の限界生産性から固定資本減耗率を差し引いたものに対応する。

r>f'(k)-δであれば資本水準を縮小し、

逆にr<f'(k)-δであれば資本水準を積み増す

よってr=f'(k)-δ④ となる。

②オイラー方程式

多期間モデルの消費の効用最大化より

u'(c[t])=(1+r[t])/(1+ρ)・u'(c[t+1]) (15-5)式

この (15-5)式に簡便化のため、

効用関数u(c)={c^(1-1/σ)}/(1-1/σ)を代入すると

[{c[t]^(1-1/σ)}/(1-1/σ)]'={(1+r[t])/(1+ρ)}・[{c[t+1]^(1-1/σ)}/(1-1/σ)]'

c[t]^(-1/σ)=(1+rt)/(1+ρ)c[t+1]^(-1/σ)

両辺に対数すると

ln c[t+1]-ln c[t]=σ{ln(1+r[t])-ln(1+ρ)}

近似式

ln(c[t+1])-lnc[t]=Δc[+1]/c[t]

ln(1+r[t])≒r[t]

ln(1+ρ)≒ρより

簡便化したオイラー方程式

Δc[1+t]/c[t]=σ(r[t]-ρ)

が導出できる

これにr=f'(k)-δを代入すると

Δc[1+t]/c[t]=σ(f'(k[t])-δ-ρ)となる。

消費水準が一定(つまりΔc=0となる)には

f'(k[t])=δ+ρとならなければならない。

このδ+ρを修正黄金律という。

(4)ハロッドドーマーの経済成長理論

経済成長率:G=⊿Y/Y

資本係数:v=K/Y

財市場均衡条件:Yd=C+I、Ys=C+S Yd=Ysより

I=S(平均貯蓄性向=s(0<s<1)、平均消費性向c=1-s)

財市場均衡と投資の完全雇用が同時に実現するような経済成長率Gwを求める

v=K/Yより、Y=K/v

変化量をとると⊿Y=⊿K/v

ここで⊿K=Iより

⊿Y=I/v・・・①

またS=sYより

Y=I/s・・・・②

①÷②より

⊿Y /Y=(I/s)÷(I/v)=v/s

G=v/s

105 :名無しさん@お腹いっぱい。:2008/12/05(金) 04:37:23 ID:e+UExf0A

均衡予算T=G、平均租税性向tのもとで

財市場均衡と投資の完全雇用が同時に実現するような経済成長率Gwは

Gw=s(1-t)/v

労働完全雇用が実現するような成長率は自然成長率GN=n+λ(n=⊿L/L λ=⊿A/A)

G=Gw=GNのとき

財市場均衡と労働完全雇用が同時に実現する均斉成長が達成する

106 :名無しさん@お腹いっぱい。:2008/12/05(金) 04:44:41 ID:e+UExf0A

ハロッド=ドーマー成長論の不安定性原理

現実の成長率Gと保証成長率Gwとの乖離がさらなる乖離の拡大を生む現象原理

G>Gw→超過需要→現実の成長率GはGwから乖離して上昇→財政金融引締

G<Gw→超過供給→現実の成長率GはGwから乖離して下落→財政金融緩和

107 :名無しさん@お腹いっぱい。:2008/12/05(金) 04:58:04 ID:e+UExf0A

新古典派成長論

ゴブ=ダグラス型生産関数:Y=AL^a・K^1-a(A>0 , 0<a<1)が前提

一次同次の関数であることを利用して一人当たりの生産量yを求めるとy=A・k^1-a

均斉成長の安定化条件を求める

G=Gwよりs・y/k=n

よってF(k)=s/n・k

→sF(k)=n・k

両辺の式の交点は定常状態

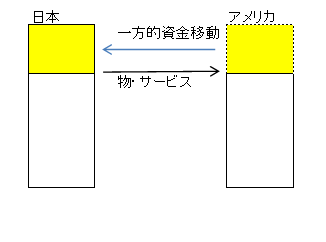

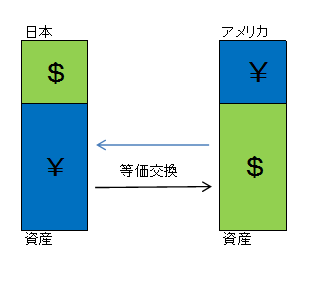

第十一章 開放経済

1.物の取引(フロー)

2.資産の取引(ストック)

物の取引は資産の一方的移動だが、資産の取引は等価交換。

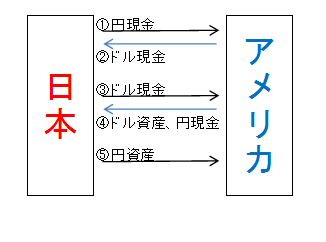

3.資産需要と貨幣需要

①~②円をドル(現金)に変える

③現金を持っていても、金利は得られない、よって何かの資産に変えるはず。

実際に好感されているのは、円資産とドル資産である。

経常収支は、一国の消費と貯蓄の選択でしかないという考え方。「輸出は勝ち、輸入は負け」ではない。

貯蓄が高い(将来の生活を重視)⇒経常収支黒字

貯蓄が低い(現在の生活を重視)⇒経常収支赤字

(1)国際収支の定義式(BOP:Balance of Payment)

経常収支(CA)+資本収支(KA)-外貨準備高増減(ΔFR)=0

①日本の国際収支

大幅な経常収支黒字と、日銀の円売りドル買い介入によって外貨準備高は増加、海外投資によって資本は流出している。式で表すと下記。

CA(+)+KA(-)-ΔFR(+)=0

②アメリカの国際収支

経常収支は大幅に赤字で、その分だけ世界中から資金が流入しているので資本収支は黒字。また、米ドルは世界の基軸通貨なので米ドル自体が外貨準備高みたいなもので、世界中に拡散していくので外貨準備は減少していく。言い換えると、タダで米ドル札刷って輸入をペイしているような感じ。

CA(-)+KA(+)-ΔFR(-)=0

③中国の国際収支

中国は莫大な経常収支を上げつつ世界中からの資本を吸収している。それが可能なのは、中国の中央銀行がドル買い介入により外貨準備高を増加させているからである。

CA(+)+KA(+)-ΔFR(+)=0

④韓国の国際収支

経常収支は基本的に赤字、資本収支もこれまで短期資金を借りすぎたせいで外資から引き上げられて赤字、外貨準備高増減も減少中。

3つとも赤字で大丈夫なの?って思うけど、式であらわすと下記。

CA(-)+KA(-)-ΔFR(+)=0

式は成り立っているでしょ?(笑)

でもこの状態がいつまでも続くわけではなくて、中央銀行の外貨準備が枯渇してしまうか、経常収支を+にもっていくしかない。

(2)対外純投資と経常収支

ⅰ.Y=C+I+G+NX

変形して

(Y-C-G)-I=NX

(Y-C-G)は国内貯蓄だから

S-I=NX

つまり、国内の貯蓄超過分と経常収支は等しい。

また税金をTとおくと

(Y-C-G)-I=NX

(Y-T-C)-(T-G)-I=NX

ここで(Y-T-C)を民間貯蓄Sとすると

NX=(S-I)-(T-G)となる。

ⅱ.リカード中立命題

リカード中立命題とは、財政支出を増大させると、将来の増税に備えて現在の貯蓄を増大させるため財政支出は国民所得に無関係であるという命題。

数式で表すと

(T-G)↓ ⇒ S↑ ⇒ ΔNX=0

(3)マンデルフレミングモデル

①初期のマンデルフレミングモデル(IS-LM-BP曲線)

仮定1:Y=I(r)+C(Y)+G+CA(S・P*/P,Y,Y*)

仮定2:M/P=L(Y,I)

仮定3:国際収支の均衡条件 BP=CA(S・P*/P,Y,Y*)+KA(ⅰ-ⅰ*)=0

ⅰ.完全に自由な国債資本移動のケース

固定相場制下 … 財政政策有効・金融政策無効

変動相場制下 … 財政政策無効・金融政策有効

ⅱ.資本移動がないケース

②修正マンデルフレミングモデル

ⅰ.仮定

財市場の均衡:Y=C(Y)+I(r)+G+CA(S・P*/P,Y,Y*)

貨幣市場均衡:M/P=L(ⅰ,Y)

為替レート均衡(UIP):r=r*+{E(St+1)-St}/St

UIPは第十二章金利平価説参照

ⅱ.線形での理解(筆者オリジナル)

Y=C(Y)+I(r)+G+CA(S・P*/P,Y,Y*)・・・[1]

m-p=lY-nr・・・[2]

S=(r※-r+1)F・・・[3]

[3]式より、Sが上昇(下落)すれば他の条件一定ならば国内利子率rは減少(上昇)する。

つまりSを縦軸、Yを横軸にとってみると、財市場の均衡式は右上がりのグラフになり、貨幣市場は右下がりの曲線になる。

第十二章 為替レートの決定理論

(1)金利平価説

①カバー付金利平価(CIP Covered interest parity)

1、 円資金をそのまま円金融市場で運用

¥(0)(1+r)=¥(1) -①

2、 ドルをアメリカで運用し、先渡し取引で一年後のドルを確定させる。

ⅰ先ずドルに両替する。¥(0)÷Sドルだけ手に入る

ⅱ1年間ドルで運用すると¥(0)÷Sドル×(1+r*)

ⅲ先渡取引を利用して円に両替する

¥(0)÷Sドル×(1+r*)×F -②

3、①と②が異なるなら裁定取引が起こるから①=②となる

よってカバー付金利平価式は下記

F/S=(1+r)/(1+r*)

4、近似式Ⅰ

F/S-1=(1+r)/(1+r*)-1

(F-S)/S=(1+r-1-r*)/(1+r*)≒r-r*

(F-S)/S=r-r* またはF=(1+r-r*)S

上記の式から先渡しプレミアムは内外金利差に等しいと分かる。

②カバーなし金利平価(UIP Uncovered interest parity)

将来の為替レートをE(St+1)とする

市場参加者がリスクを問題とせず、期待収益だけに関心があると仮定すると、

(1+r)と¥(0)(1+r*)×E(St+1)÷Stは等しくなるはず。

よってUIP式は下記

E(St+1)/St=(1+r)/(1+r*)

※近似式は(E(St+1)-St)/St=r-r*

弾力性アプローチ

CA$ =EX$ -IM$

=P$ x・X(P$ x,FY)-P$ m・M(P¥ m,,Y)

ここで、為替レートをS(円÷ドル)とすると

P$ x=P¥ x/S、P¥ m=P$ x・Sとなるので

CA$ =P¥ x/S・X(P¥ x/S,FY)-P$ m・M(P$ x・S,Y)

アブソープションアプローチ

Y=C+I+G+NX

C+I+G=国内需要A(アブソープション)とすると

Y=A+NXとなる。

緊縮財政や金融引き締めにより国内需要Aを減少させれば、Yを一定とすると

Y-A=NXより、輸出が増大する。

マネタリーアプローチ

マネーサプライを減少させて利子率rを上昇させ、投資を減らすことにより、アブソープションアプローチのように総需要を減少させて純輸出NXを増加させる。

アセットアプローチ(ポートフォリオアプローチ)

購買力平価(説)PPP

絶対的PPP

P=S・P*

ライフサイクルモデル

二期間モデルの消費効用最大化

経済まとめ@wiki - 消費の理論(

http://www36.atwiki.jp/ginkouin/pages/61.html)のライフサイクル仮説の二期間モデルから

家計の予算制約線

Y1+(Y2)/(1+r)=C1+(C2)/(1+r)

仮定1:効用関数をU(C1,C2)=u(C1)+u(C2)/(1+ρ)とする。ただしρは時間選好率とする。

効用関数の変化をΔで表すと

ΔU=du(C1)/dC1・ΔC1+1/(1+ρ)・du(C2)/dC2・ΔC2=0

ΔC2/ΔC1 =-1/(1+ρ)・u'(C1)/u'(C2)

これは無差別曲線の傾きと等しい。

また、予算制約式の傾きは-(1+r)だから

-(1+r)=-1/(1+ρ)・u'(C1)/u'(C2)となり、

u'(C1)=(1+r)/(1+ρ)・u'(C2)となる。

つまり、現在と次期の消費の関係は、利子率と時間選好率に依存する。

ラグランジュ未定乗数法でも解けます。

多期間モデルの効用最大化について

仮定1:効用関数U=(U1,U2,・・・ UT)

仮定2:U=∑t=0{u(Ct)/(1+ρ)^t} (tは1<t<T ただしtは整数)

仮定3:∑t=0{Ct/(1+ρ)^t}=A0+∑t=0{Yt/(1+ρ)^t}

となるような効用関数は結論から言えば

u'(Ct)=(1+r)/(1+ρ)・u'(Ct+1)となる。

これは二期間モデルの結論と同じものです。まずはこの式だけを暗記しましょう。

導出方法

ラグランジュ未定乗数法を使います。

MAXU=∑t=0{u(Ct)/(1+ρ)^t}

sbuject to :∑t=0{Ct/(1+ρ)^t}=A0+∑t=0{Yt/(1+ρ)^t}

L=∑t=0{u(Ct)/(1+ρ)^t} +λ[∑t=0{Ct/(1+ρ)^t}-A0-∑t=0{Yt/(1+ρ)^t}]

これを解くと 一階の必要条件は

u'(Ct)=(1+r)/(1+ρ)・u'(Ct+1)

になります。

異時点間の予算制約の中で効用最大化すればいいから

ラグランジュ未定乗数法を使って

MAXU(C1,C2)=u(C1)+u(C2)/(1+ρ)

sbuject to Y1+(Y2)/(1+r)=C1+(C2)/(1+r)

世代重複モデル

第一期を若年期、第二期を老年期とする。若年期にしか生産することはできず、老年期は消費しかできない。

予算制約式

pt Ct 1+pt + 1 Ct 2=pt X

物々交換は成立せず、各世代は自分で生産したものを老年期に消費する。

貨幣mを導入

第一期:pt Ct 1+m=pt X

第二期:pt + 1 Ct 2=m

第一期に資源Xの一部を老年層に売って貨幣mを獲得して第二期に消費する。

予算制約線は下記になる

m=pt (X-Ct 1)=pt + 1 Ct 2

また、需要の和と供給の和が一致する流列は下記

Ct - 1 2+Ct 1=X

証券の期待収益率とバブル項

証券の期待収益率

(Et(Pt+1)-Pt+Et(dt+1))÷Pt=r -(2.1)

将来の配当を正確に予想すると仮定すると

Pt=(Et(Pt+1)+dt+1)÷(1+r) -(2.2)

将来の価格も合理的に予想するとすると

Et(Pt+1)=Pt+1 -(2.3)

(2.2)式はt期ばかりでなくt+i期にも成立しているので

Pt+i=(P(t+i+1)d(t+i+1)÷(1+r) -(2.4)

(2.2)式Pt=(Et(Pt+1)+dt+1)÷(1+r)に一期ずらしたものを代入すると

Pt=(P(t+2)+d(t+2)÷(1+r)^2+(dt+1)÷(1+r)

順次代入すると

Pt=P(t+ⅰ)/(1+r)^i+Σ(d(t+ⅰ)÷(1+r)^i)

lim(i→∞)P(t+ⅰ)/(1+r)^i=0とすると

Pt=Σ(d(t+ⅰ)÷(1+r)^i) -(2.5)

つまり、Ptは将来の配当の総和の現在価値である。

Pt=Pft+bt -(2.6)

b0(1+r)=E0(bt+1)なので

Et(bt)=(1+r)^t×b0

よって

pt=pft+b0(1+r)^t

π-l分析

π-l分析は小野善康氏の独自の手法で、IS-LM分析に取って代わるものと著者は自負している。

具体的に説明すれば、

l曲線:名目利子率R=v´(m)/u´(c)

π曲線: R=ρ+π=ρ+α{n(c)-n}/n

これが均衡点を求める。

●l曲線 資産配分の利子率

実質貨幣残高mを保有することによる流動性効用をv(m)とおき、mを単位期間保有することの限界的な流動性効用はv´(m)である。

次に、消費量を追加的にv´(m)/u´(c)だけ増やせば、そのときの限界効用はv´(m)/u´(c)×u´(c)=v´(m)となる。

つまり、mを一単位増やすことの流動性確保の限界的な効用=

v´(m)/u´(c)単位消費量を増やす効用 である。

実質v´(m)/Pu´(c)単位=v´(m)/u´(c)円分なので、これをl=v´(m)/u´(c)とする。

R=l=v´(m)/u´(c)となるように資産配分されるので、これがl曲線となる。

●π曲線 消費の利子率

R=ρ+π

上記の式はインフレ版のAS曲線とLM曲線に似ている。

LM曲線:m=l(y、r)

AS曲線:π =E(π)+α(Y-Yf)

l曲線:m=m(R,c)⇔R=v´(m)/u´(c)

π曲線:R=ρ+π=ρ+α{n(c)-n}/n

これも形が似ている。

すべてπ=の形にしてやるともっと分かりやすい。

LM変形:π=(M/L)の今期から前期の差分

↑↓

l変形;π=v´(m)/u´(c)ーr

AS曲線:π =E(π)+α(Y-Yf)

↑↓

π変形:π=ρ-r+α{n(c)-n}/n

第一章 変動為替レートを支持する議論

1世界経済の統合は不完全

①GNPに対する貿易シェアはWW1以前のほうがむしろ高い

②WW1前はコモディティ中心で、価格が変動する。→それに対し、1980年代は工業製品中心、価格が動きにくい

③各国の消費支出は国内偏重、現地通貨建てでの物価の変わりにくさ

2輸出と輸入の差は国の貯蓄と投資の差額で為替レートと貿易収支は関係がないという考え

アメリカの貿易赤字を減らすには外国(黒字国)の内需拡大では全く追いつかない。

相対価格を下げるしかない。

賃金や相対価格を下げるのは時間がかかる。

なので、「通貨の切り下げ」の方が早い。

よって、国際不均衡があるならば為替レートによる調整を行うべきだ、という考えが成り立つ。

第2章 為替レートと現実の経済の切り離し。

P29 為替レートの変動がどれだけ影響を及ぼしたではなく、いかに影響をあたえなていないか。

P31外国に製品を売る企業が輸入国に対する値付けをかえようとしない。

サンクコストモデル(オプション)の説明

P38不確実性のおかげで市場ポジションからの撤退に身長になる

第3章 金融市場と国際金融システム

P63 金利平価説と実際の為替レートは全く合っていない

P67 1985年初期の議論

ドルが下がるにしてもゆっくり下がる

→貿易赤字も下がる

→経常収支ももっとゆっくり下がる

貿易収支の改善と(債務累積による)金利支払の上昇との追いかけっこ

P68 もし貿易赤字の減り方がおそすぎたら債務の爆発的な増加が起こる

投機だと気づいたらドルが急速に下がる

P78

Dt = Bt + (1 + i)Dt−1 (3.1)

債務のふえ方を考えるときには、もちろんいつも収入との比で見てやるのがだいじです――名目債

務がふえても、実質成長やインフレのせいで名目収入がそれ以上にふえていれば、特に問題はあり

ません。ですから、債務も貿易赤字も対 GNP 比で見てやりましょう。そしてこの比率を示すのに

は小文字を使うことにします。さらに、r を国内の品物で見た実質金利、g を経済の実質成長率だ

とします。すると、ちょいと計算してやると、債務の対 GNP 比の成長は、だいたいこんな式にし

たがうことになります。

dt = bt + (1 + r − g)dt−1 (3.2)

これを変形して、あとあとの計算に便利な形にします。

dt − dt−1 = bt + (r − g)dt−1 (3.3)

式 3.3がなにを意味するかというと、もし r > g で、その国が純対外債務と貿易赤字のあるポジションから出発するなら、貿易赤字が一定の場合には債務・GNP 比率は無制限にあがるし、その上が

り方はどんどん加速する。

貿易赤字が減るには、為替レートが下がることです。ここでなにをするかというと、為替レート

が、債務国とその他世界との実質金利差と同じ率で下がると仮定したときに、対外債務がどういう

方向に向かうかをつきとめてやるんです。r

∗ を外国の実質金利だとして、Et を時間 t における実

質為替レートの対数だとします。すると、われわれの使う為替レートのルールはこうなります。

Et−1 − Et = r

∗ − r (3.4)

注意してほしいんですが、これは経済学者の予測ではありません。市場が実質的に行っている予測

なんです。そしてわたしたちは、それがまともかテストしているわけです。

貿易赤字は、実質為替レートに依存します。その関係を線形で近似できると仮定すると、こうな

ります。

bt = a(Et − E¯) (3.5)

ここで E は貿易収支が均衡する実質レートで、a は実質為替レートが 1%変わったときに、貿易赤

字が対 GNP 比で見てどう変わるかという数字です。

これで、市場の期待がどこまであり得そうなものかを手軽にテストするのに必要な要素は、すべ

てそろいました。式 3.3を変形すると、こうなります。

dt − dt−1 = a(Et − E¯) + (r − g)dt−1 (3.6)

一階差分して次のようになります。

(dt+1 − dt) − (dt − dt−1) = a(Et+1 − Et) + (r − g)(dt − dt−1) (3.7)

最後に、為替レートの下がり方についての実質的な予測を代入してやると、こうなります。

(dt+1 − dt) − (dt − dt−1) = a(r

∗ − r) + (r − g)(dt − dt−1) (3.8)

この差分方程式は、いまわたしたちが、対外債務の累積に関する市場の実質的な予測とよんでいる

ものが含まれています

市場の予想のもっともらしさについて、いちばん根本的な要件は、それが対外債務の爆発的な増加を意味していないということです。ここで dt − dt−1 を、インフレと債務について補正した経常赤字にあたるものと考えるとわかりやすくなります。もし債務が爆発的にふえなければ、この調整経常収支は、いずれゼロに下がらなくてはなりません。

しかし、式 A.8 からすぐにわかるのは、dt − dt−1 が減るには右辺の初期値がマイナスでなくて

はならない、ということです。もし正なら、調整経常収支はふえて、その後もふえ続けます(右辺

自体もその調整赤字の分だけふえるからです)。したがって、市場の期待があり得るためには、最

低でも次の基準が満たされていなくてはなりません。

(r − r∗)/(r − g)> dt − dt−1

a

(3.9)

でも、これがどういうことか考えてみてください。左辺は、実質金利差を、金利と成長率の差で

割ったものです。右辺は、いまの債務水準で、調整経常収支をバランスさせるのに必要となる、為

替レートの減少率と考えられます。これをとりあえず、長期的に維持可能な水準からの為替レート

の逸脱、と呼んでみましょうか――ただし、為替レートが債務の GNP 比を一定にする水準からた

まに逸脱しても、本質的にはなにもおかしくないし、問題でもない、ということはお忘れなく。

しかしこの不等式が語っているのは、長期的に維持可能な水準を上回る為替レートが「まとも」

なのは、それが対外債務の爆発的な増大を防げるほどはやい為替レートの低下が起きても、投資家

たちにじゅうぶんおつりがくるような大きな金利差があるときだけだ、ということなんです。

市場の予想のもっともらしさについて、いちばん根本的な要件は、それが対外債務の爆発的な増

加を意味していないということです。

ほんの僅かな金利差が、米国を維持していた(?)

1.米国経常収支赤字の維持が可能な主な論拠

第一 基軸通貨国

第二 アジア諸国等の対米貿易黒字国と米国国債購入

第三 ダークマターの提起

GDP20%超の巨額の対外純債務にも関わらず、米国の所得収支は恒常的に黒字を計上し続けている。Hausmann Sturzeneggerの主張では所得収支がプラスの国は対外純資産がプラスの国であると定義づけ、所得収支から想定される対外純資産額を推計し、公式統計による対外純債務額との差をダークマターと名付けた。

ダークマターが存在する限り、所得収支の黒字効果により経常収支赤字の維持可能性は高い。

第四 ドル減価と資産価格変動という評価効果がもたらすキャピタルゲインの存在。

ドル減価によるキャピタルゲインの発生。

アメリカの所得収支がプラスの理由

(1)直接投資収益格差

米国7%

海外2%

理由としては①ー③

①投資期間

②経営リスク

③税金対策

①ー③いずれも理由としては弱い

(2)ダークマター

ディズニーとか。

HSはダークマターを下記に定義した

ダークマターを含む前記の対外純資産をNFA(t−1)DM が今季の所得収支NI(t)を決定する。r(t)を利子率とする。

NI(t)=r(t)NFA(t−1)DMとなる。

ダークマターDMは公式統計のNFA(t)との差として定義し

DM(t)=NFA(t)DMーNFA(t) とする。

どうも、ダークマター=キャピタルゲインでもない。。。

(3)キャピタルゲイン

巨額の経常収支赤字にも関わらず、対外純資産の赤字は拡大しなかった。これはキャピタルゲインの存在があるのではないかと。

キャピタルゲインKG(t)=(NFA(t)ーNFA(t−1))−t期の金融収支 と定義できるのではないかという仮説

ドル安と海外株式市場の株価上昇によるキャピタルゲイン。

ドル安が続けば、キャピタルゲインが続く。

最終更新:2022年11月01日 07:49